Luottoluokituksesta on kuin varkain tullut maailman taloutta ja politiikkaa ohjaileva taustatekijä. Mitä enemmän valtiot ja yritykset turvautuvat velkarahaan, sitä tärkeämpää niille on saada velkaa alhaisella korolla. Se taas edellyttää hyvää luottoluokitusta mahdollisimman arvostetuilta tahoilta.

Globaalisti luottoluokitus on kolmen suuryhtiön dominoima toimiala. Standard & Poor’s, Moody’s ja Fitch syövät yhdessä jopa 95 prosenttia kakusta. Pienemmille yrityksille jää vain murusia.

Erityisesti kehittyvät taloudet ovat kritisoineet kolmen koplaa siitä näkökulmasta, että hallitseva asema antaa niille poikkeuksellisen vallan heilutella valtiontalouksia. Luottoluokan heikennys on synkkä tuomio, joka näkyy suoraan lainakoroissa. Pahimmillaan se voi johtaa sijoittajien joukkopakoon.

BRICS-maiden kritiikkiä voi tietysti pitää kuin ketun lausuntona happamista pihlajanmarjoista: kun ei saada itselle mieluista arviota, todetaan arvioitsija kehnoksi. Luottoluokituksen harvainvallan ongelmiin ovat kuitenkin kiinnittäneet huomiota monet taloustieteilijät myös teollisuusmaissa.

Kolmea suurta on kritisoitu niin kotiin päin vetämisestä (Yhdysvallat saa talouslukuihinsa nähden liian positiiviset luottoluokitukset) kuin niiden tekemien arvioiden kehnosta laadusta, tunnetuimpana esimerkkinä Lehman Brothersille annetut A-luokitukset vielä hetki ennen yrityksen konkurssia.

Kritiikistä huolimatta kolme suurta ovat ainakin toistaiseksi säilyttäneet asemansa. Niiden haastaminen on vaikeaa. Luottoluokitusmarkkinoilla asiakkaat – esimerkiksi Suomen valtio – ostavat luokituspalvelut niiltä yhtiöiltä, joiden näkemyksiä suuret sijoittajat seuraavat. Ja sijoittajat tietenkin seuraavat ennen kaikkea niitä yhtiöitä, joilla on jo ennestään vahva asema markkinoilla.

”Luottoluokitusyhtiöt ovat osa rahoitusmarkkinoiden infrastruktuuria. Vaikka moottoritien todettaisiin olevan huonokuntoinen, on vaikea löytää vaihtoehtoista tapaa päästä Helsingistä Tampereelle”, vertaa Svenska handelshögskolanin professori Timo Korkeamäki.

Tampereelle tosin pääsee myös junalla tai seututietä 130 pitkin. Korkeamäen rinnastusta voikin jatkaa toteamalla, että pikkuteiden rakentajat ovat aistineet hetken olevan oikea. Tämän vuoden alussa toimintansa aloitti ARC Ratings, jonka taustalla on viisi yhtiötä Portugalista, Brasiliasta, Intiasta, Etelä-Afrikasta ja Malesiasta.

ARC tähtää ensi vaiheessa taustayhtiöidensä maissa toimivien suurten ja keskisuurten yritysten luokittajaksi. Toistaiseksi yhtiön verkkosivuilla on julkaistu luottoluokitukset vain kouralliselle portugalilaisia ja ranskalaisia yrityksiä.

”Kun olemme saavuttaneet uskottavan aseman, voimme tavoitella asiakkaiksemme yrityksiä myös muista maista. Tämä tulee kuitenkin viemään aikaa ottaen huomioon kolmen suuren aseman”, toteaa ARC:n hallituksen puheenjohtaja Desh Raj Dogra.

ARC pyrkii lisäämään luokitustensa uskottavuutta hyödyntämällä kansainvälistä rakennettaan: jokaista arviointia varten kootaan arviointipaneeli. Vähintään yhden paneelin jäsenen on oltava toisesta maasta kuin mistä arvioinnin kohteena oleva yhtiö on. Tarkoituksena on ehkäistä ”omien” suosiminen, josta kolmea suurta on syytetty.

”On ollut tilanteita, joissa nousevat taloudet ovat olleet suhteellisen eristyksissä kehittyneiden talouksien velkaongelmista. Silti useimpien kehittyneiden talouksien luokitus on pysynyt korkeana ja kehittyvät maat ovat saaneet paljon alhaisempia luokituksia. Tämä on nostattanut keskustelun siitä, onko samaa mittatikkua käytetty molempien arvioimiseen”, toteaa Dogra.

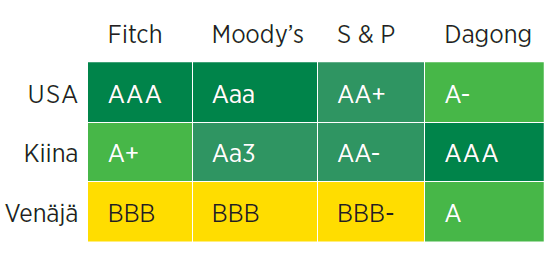

Vaihtoehtoinen näkemys. Kiinalainen Dagong on arvioinut suurten maiden luottokelpoisuuden selvästi eri tavalla kuin läntiset yhtiöt. AAA on paras mahdollinen luokitus.

Vaihtoehtoinen näkemys. Kiinalainen Dagong on arvioinut suurten maiden luottokelpoisuuden selvästi eri tavalla kuin läntiset yhtiöt. AAA on paras mahdollinen luokitus.Toinen haastaja on viime vuonna perustettu Universal Credit Rating Group (UCRG), joka on kiinalaisen Dagongin, yhdysvaltalaisen Egan-Jonesin ja venäläisen RusRatingin yhteishanke.

UCRG:n verkkosivujen yritysesittelystä käy hyvin ilmi, että yhtiö haluaa paitsi haastaa hallitsevat yhtiöt, myös kyseenalaistaa koko vallitsevan talousjärjestelmän. Luottoluokitusmarkkinoiden todetaan olevan ”ansaitsemattomien etuoikeuksien järjestelmä, joka on ideologisesti, maantieteellisesti ja kulttuurisesti ennakkoluuloinen.”

UCRG:n taustayhtiöistä Dagong on jo entuudestaan profiloitunut vaihtoehtoisen näkemyksen edustajana: sen kirjoissa esimerkiksi Yhdysvallat saa vain arvon A, kun länsimaiset yhtiöt antavat maalle luokituksen AAA tai AA+. Esimerkiksi Kiinan ja Venäjän Dagong taas rankkaa positiivisemmin kuin läntiset yhtiöt.

UCRG on saanut tuekseen myös poliittista vipuvoimaa: yhtiön neuvoa-antavan neuvoston puheenjohtajana toimii Ranskan entinen pääministeri Dominique de Villepin. Muina jäseninä ovat Australian entinen pääministeri Kevin Rudd, Pakistanin entinen pääministeri Shaukat Aziz ja Venäjän entinen ulkoministeri Igor Ivanov.

Kesäkuussa UCRG:n neuvoa-antava neuvosto julkisti toimintasuunnitelmansa, joka keskittyy luottomarkkinoita koskevan tutkimuksen edistämiseen. Kunnianhimoisena tavoitteena on, että vuoteen 2020 mennessä ”luottoluokitusta koskevat arvot alkavat muuttua dramaattisesti”.

Timo Korkeamäen silmissä UCRG:n retoriikka ja poliittisen lobbausvoiman esittely eivät herätä luottamusta.

”Tuskin kolmen suurenkaan analyysi täysin neutraalia on, mutta siinä lähdetään väärästä kohtaa kiipeämään puuhun, jos poliittisiin kytköksiin vastataan luomalla toisia poliittisia kytköksiä.”

Korkeamäen mielestä luottoluokituksen ongelmiin kannattaisi puuttua siirtymällä aiemmin käytössä olleeseen ”sijoittaja maksaa” -malliin. Tällöin luottoluokitusyhtiöiden varsinaisia asiakkaita olisivat sijoittajat, jotka ostaisivat niiltä tiedon valtioiden tai yritysten luottokelpoisuudesta.

”Ongelma tässä on sama kuin tiedotusvälineillä: on vaikeampi ja vaikeampi veloittaa tiedon jakelusta, kun sitä on kuitenkin niin paljon ilmaiseksi saatavilla”, Korkeamäki sanoo.

Toisaalta Korkeamäki muistuttaa, että kun maailmantalouden painopiste siirtyy koko ajan enemmän Aasiaan, sijoittajia kiinnostaa yhä enemmän saada tietoa sikäläisten sijoituskohteiden riskeistä. Tällöin aasialaisilla luokitusyhtiöillä voi olla tietty kotikenttäetu – mikäli ne vain osaavat tarjota markkinoille objektiivisia luokituksia.