Useat Euroopan unionin jäsenmaat kävivät vuosina 2010–2012 kuilun reunalla, kun ne joutuivat ottamaan veronmaksajien kontolle pankkiensa myöntämiä ennätyssuuria lainoja. Esimerkiksi Irlannin ja Espanjan pankit olivat rahoittaneet usean vuoden ajan rakennusbuumia, joka jätti näihin maihin lukemattomia keskeneräisiä tai tyhjiä rakennuksia.

Pankkien velat olivat niin suuria, että valtiot eivät olisi yksin selvinneet pankkien pelastamisesta. Kreikka, Portugali, Irlanti ja Kypros olisivat todennäköisesti ajautuneet pankkiensa perässä maksukyvyttömyyteen ilman EU:n ja kansainvälisen valuuttarahaston IMF:n väliintuloa yhteensä yli 400 miljardin euron tukipaketeilla.

Jotta tällainen tilanne ei toistuisi, EU:n komissio antoi viime kesänä ehdotuksen pankkiunionin instrumenteista, joilla on tarkoitus katkaista pankkien ja valtioiden välinen kohtalonyhteys.

”Pankkien konkurssin riskiä ei voida kokonaan poistaa, mutta yhteinen kriisinratkaisumekanismi ja -rahasto takaavat, että pankit ovat jatkossa itse vastuussa tappioistaan eivätkä ne kaadu enää eurooppalaisten veronmaksajien niskaan”, lupasi komission puheenjohtaja José Manuel Barroso.

Kilpailevat mallit

Komission ehdotuksen mukaan päätös kriisipankin alasajosta tai pelastamisesta tehtäisiin keskitetysti kriisinratkaisulautakunnassa, jossa komissiolla on paljon päätösvaltaa. Tarvittava rahoitus kerättäisiin etukäteen maksuina pankeilta. Tämä malli siirtäisi päätösvaltaa kansallisten pankkien kohtaloista jäsenvaltioilta EU-tasolle.

Jäsenvaltioiden ministerineuvostolle komission ehdotus ei sopinut. Etenkin Saksa ja pohjoiset jäsenmaat, kuten Suomi, ovat vastustaneet taloudellisen yhteisvastuun lisäämistä. Ministerineuvosto laati viime syksyn aikana oman mallinsa, jossa hallitukset viime kädessä päättävät, ajetaanko jokin pankki alas vai pelastetaanko se ensi alkuun veronmaksajien rahoilla. EU-tasolle perustettaisiin 55 miljardin euron rahasto pelastusoperaatioihin, mutta rahat kerättäisiin pankeilta vasta vähitellen kymmenen vuoden kuluessa.

Parlamentti asettui kiistassa tukemaan komission mallia, jota se pitää uskottavampana ja nopeampana tapana ratkaista usein äkkinäisiä pankkikriisejä. Parlamentin yhteisessä kannassa epäillään myös, että pankkien alasajo voisi politisoitua hallitustenvälisissä neuvotteluissa, joissa tehdään usein lehmänkauppoja. Parlamentin 766 jäsentä olivat asiassa jopa 80-prosenttisen yksimielisiä; vastaan äänestivät lähinnä äärilaitojen edustajat, jotka näkivät ehdotuksen joko federalistisena tai talouspoliittisesti oikeistolaisena.

Parlamentin talous- ja raha-asioiden valiokunnan brittiläinen puheenjohtaja Sharon Bowles on korostanut, että kysymys on myös demokratian puolustamisesta. Neuvosto ehdotti, että pankkien pelastusrahastosta päätettäisiin hallitustenvälisellä sopimuksella. Parlamentti taas ei näe syytä siirtää rahastoa koskevaa asetusta yhteisölainsäädännön ulkopuolelle.

Takaisin pääraiteelle

Europarlamentti on ollut usein sivussa talouskriisin akuuteimmassa vaiheessa, vaikka sen lainsäädäntö- ja budjettivaltaa vahvistettiin vuonna 2009 voimaan astuneella Lissabonin sopimuksella. Kriisipäätöksiä on tehty pakon sanelemana nopeasti ja suoraan hallitusten kesken. Parlamentille sopisi hyvin, että talouspäätöksiä tehtäisiin entistä enemmän keskitetysti EU:n komissiossa, jota parlamentti valvoo.

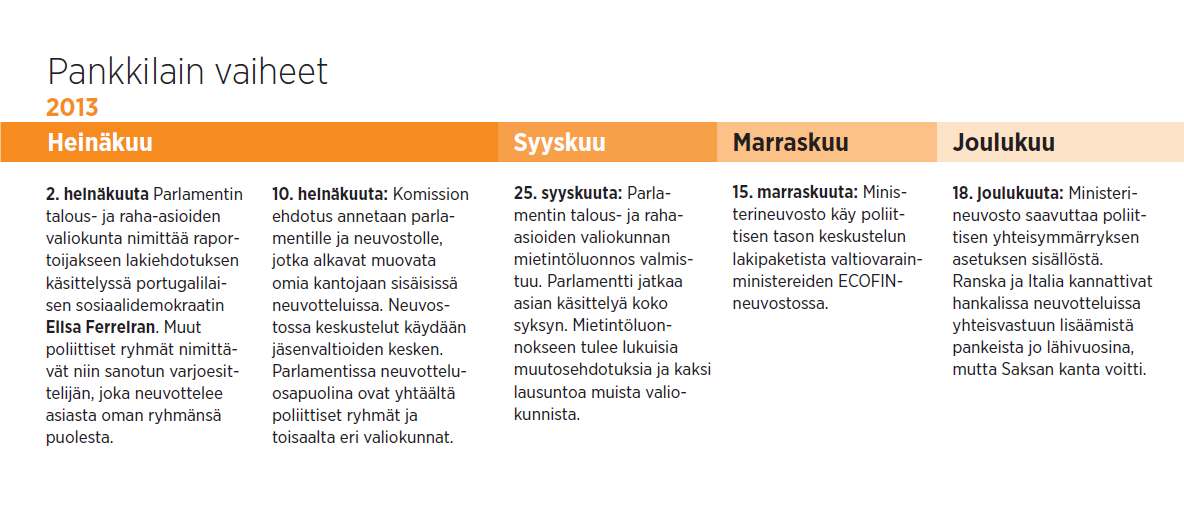

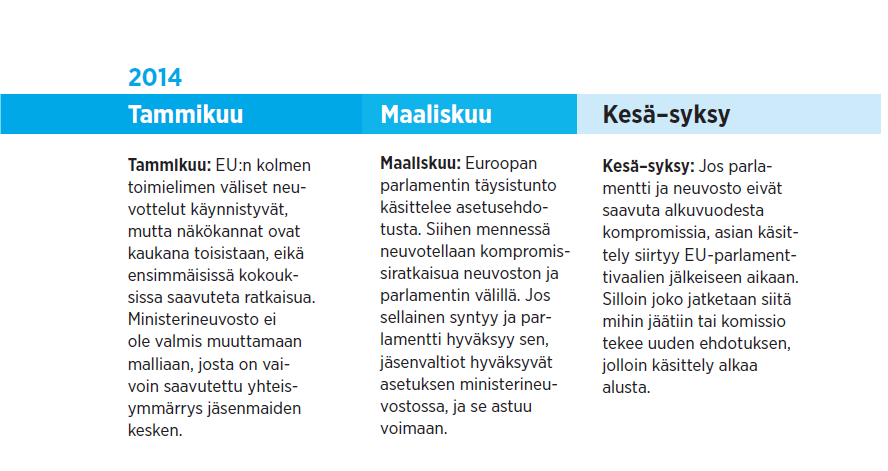

Asetuksessa pankkien kriisinratkaisumekanismista noudatetaan tavallista lainsäätämisjärjestystä, jolloin neuvoston ja parlamentin valtaoikeudet ovat täsmälleen samat (ks. aikajana alla). Asetus ei tule voimaan ilman yhteisen kannan hyväksyntää molemmissa toimielimissä.

Ratkaisuun pyritään jo ensimmäisessä käsittelyssä, jonka parlamentti pitää täysistunnossaan maalis- tai huhtikuussa. Lähestyvät vaalit lisäävät painetta kompromissiratkaisuun heti ensimmäisellä neuvottelukierroksella.

Jos sopua ei synny, parlamentti voi käyttää valtaansa torppaamalla ministerineuvoston mallin äänestyksessä. Silloin asia siirtyy vaalien jälkeen seuraavalle parlamentille. On myös mahdollista, että koko ehdotus raukeaa, jos EU-elinten väliset neuvottelut eivät tuota myöhemminkään tulosta. Pankkikriisejä hoidettaisiin silloin edelleen improvisoiden kansainvälisillä tukipaketeilla.

Juttua varten on haastateltu Euroopan parlamentin tiedotustoimiston päällikköä Pekka Nurmista.